生前贈与とは?贈与税に関わる制度やメリット・注意点について解説

財産を引き継ぐというと相続を思い浮かべる人は多いと思いますが、他の選択肢としては存命中に贈与を行う「生前贈与」という方法もあります。

今回は生前贈与について詳しく解説し、贈与税に関わる制度やメリット・注意点を紹介します。

生前贈与とは?

被相続人が亡くなることで発生するのが相続ですが、生前贈与とは、被相続人が存命中に贈与を行うもので、法定相続人以外を対象にして財産の引継ぐことも可能です。

一例としては、孫に対して財産を渡したいと考えた場合、遺言書に孫への相続に関する記載を残す方法もありますが、生前贈与という形を取れば、存命中に財産の受け渡しができます。

贈与を受け取る「受贈者」は、贈与税を支払うことが必要ですが、条件によっては控除や非課税になるケースもあるので、適用できるものがないか確認するとよいでしょう。

生前贈与のメリット

生前贈与のメリットとしては、まず、相続時のトラブルの回避ができるということが挙げられます。

相続では、財産を誰が受け取るか、分配はどうするかといったことでトラブルが発生することが少なくありません。

生前贈与を活用すれば、相続時のもめ事につながりそうな財産を贈与してしまえるので、トラブルの回避ができる可能性が高まるのです。

また、控除や非課税制度を活用して贈与税の負担を軽減できることや、贈与する相手とタイミングや金額を選べるため、確実な贈与を行うことができるということもメリットです。

贈与税の負担を軽減できる制度

受贈者は贈与税を支払わなければなりませんが、贈与税の負担を軽減できる制度がいくつかあるので、活用できるものがあるか確認するとよいでしょう。

それぞれを詳しく説明します。

暦年課税制度

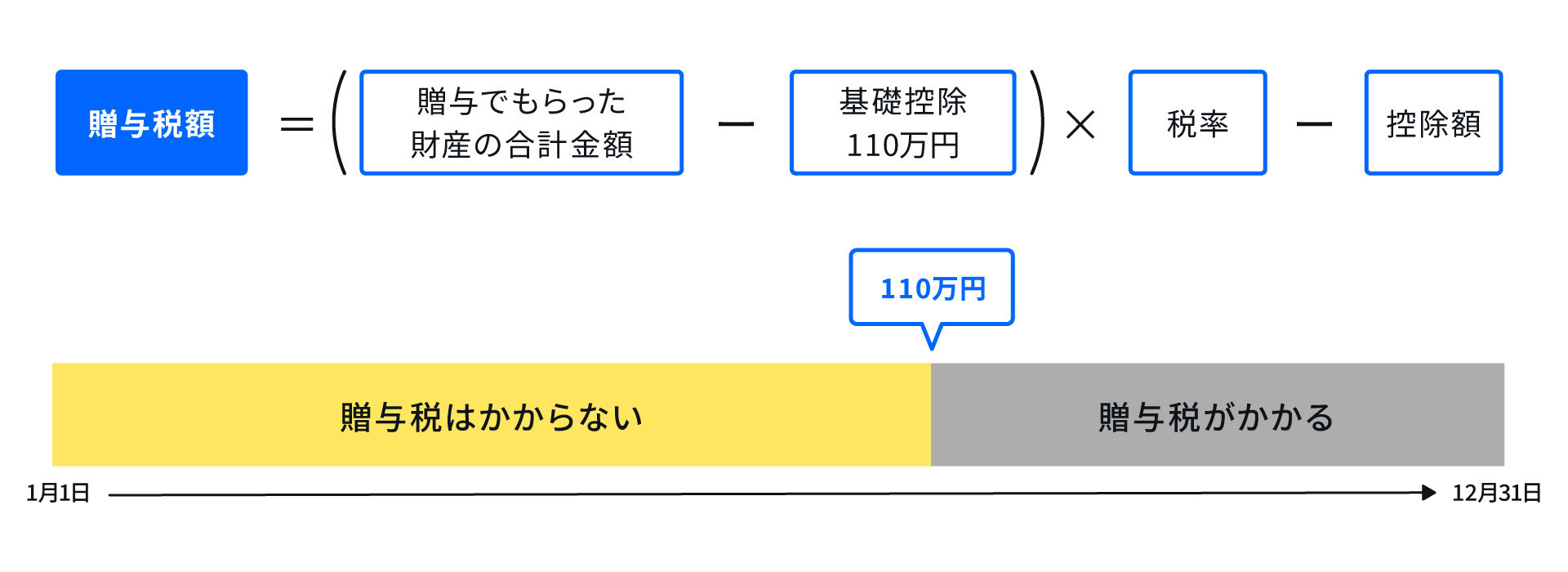

暦年課税制度は、1年間に受けた贈与に対して贈与税が課税される制度です。

ただし課税されるのは、暦年課税に係る基礎控除額である110万円を差し引いた額が対象になります。

つまり、1月1日から12月31日の1年間に受けた贈与が110万円以下であれば、贈与税はかからず、贈与税の申告も不要です。

暦年課税制度を活用すれば、年間110万円以内なら贈与税がかからない形で贈与できることに加え、結果的に死亡時に相続する財産に関しても贈与分が少なくなるため、相続税の節約につながります。

相続時精算課税制度

60歳以上の父母・祖父母から18歳以上の子・孫(2022年3月31日以前の贈与は20歳以上)に対する贈与を原則に、贈与税の課税方法として、相続時精算課税制度を選択できます。

年間110万円以下なら贈与税と相続税がかからない「基礎控除」と、基礎控除を除いた贈与財産が累計2500万円まで贈与税がかからない「特別控除」という、2種類の控除が受けられるものです。

基礎控除は2024年1月1日に新設されました。

特別控除にあたる部分は贈与税が非課税ですが、相続財産として相続税の対象になり、相続時に精算を受けます。

基礎控除と特別控除を超えた部分に関しては、一律に20%の贈与税が課せられます。

【相続時精算課税制度のメリット】

相続時精算課税制度のメリットは下記のとおりです。

- 若い世代への財産移転がスムーズ

累計2500万円までは贈与税が非課税であるため、一度に多額の贈与を行いたいケースで活用すれば、財産移転をスムーズに行えます。 - 年間110万円までは生前贈与加算がない

暦年課税制度には「生前贈与加算」があり、贈与者が一定期間の内に亡くなると、贈与が相続財産に持ち戻されることがあります。

相続時精算課税制度における基礎控除には生前贈与加算が無いので、同じ年間110万円以下の贈与でも、相続税の対象に戻ってしまうことはありません。 - 不動産や株式の引継ぎを特定の人物に確実にできる

生前贈与をした財産は遺産分割協議の対象から除外できるので、特定の子や孫に渡したい財産があるというケースで確実な引き継ぎが可能です。 - 相続税の節税につながる

値上がりが確実な財産を相続時精算課税制度で生前贈与すれば、財産に関して贈与時の時価で相続税を計算することができ、相続税の節税につながる可能性があります

また、株式などの収益性がある財産を生前贈与すれば、収益は贈与を行った時から受贈者に渡るため、相続財産となる贈与者の現預金を増やさずに済み、相続税の節税につながります。

【相続時精算課税制度の注意点】

制度の利用においては、下記の点に注意が必要です。

- 届出書の提出が必要

定められた期間内に、相続時精算課税選択届出書と必要書類を添付した贈与税の申告書を提出する必要があります。 - 基礎控除を超える場合は贈与税の申告が必要

受け取った贈与が基礎控除となる年間110万円以内であれば贈与税の申告は不要ですが、年間110万円を超える分は贈与税の申告が必要です。 - 暦年課税制度に戻せない

選択するとその年以降はずっと、相続時精算課税制度が適用されることになるという点に留意して検討しましょう。 - 特別控除は相続税の節税効果は薄い

特別控除で控除された部分については、贈与税はかかりませんが、贈与者が亡くなった時点で相続税の課税対象として加算されるものであるため、相続税に関しては直接的な節税効果は薄いということを理解しておきましょう。

贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の婚姻期間がある夫婦間は、「おしどり贈与」と呼ばれる贈与税の配偶者控除を受けられるケースがあります。

内縁関係を除く夫婦で、居住用不動産やその購入資金について贈与を受けた場合、最大2,000万円が非課税になるものです。

「おしどり贈与」を活用して贈与した財産は、贈与者が亡くなったときに相続財産に加算せずに済みます。

特定障がい者等に対する贈与税の非課税制度

特定障がい者等に該当する人(特別障がい者及び特別障がい者以外で精神または身体に障がいのある人)が活用できる贈与税の非課税制度があります。

特定障がい者扶養信託契約に基づく信託受益権を利用すれば、特別障がい者の人は6,000万円、特定障がい者のうち特別障がい者以外の人は3,000万円までの贈与について、贈与税がかかりません。

結婚・子育て資金の贈与税の非課税措置

子どもや孫に対して、結婚や子育ての資金を贈与したい場合、結婚・子育て資金一括贈与の非課税措置を活用できます。

必要だと考えられる費用を前もって一括で贈与することで、最大1,000万円までは贈与税が非課税になるというもので、令和7年3月31日までの制度です。

非課税枠は1,000万円ですが、結婚資金については300万円が上限です。

教育資金の贈与税の非課税措置

子どもや孫のために通常の教育費として、その都度必要な出費を行うことは扶養の範囲とみなされ贈与税はかかりません。

しかし、まとまった金額を渡す場合は課税対象になる場合があるので、一括して教育資金を贈与したい場合、教育資金一括贈与の非課税措置を活用しましょう。

最大1,500万円まで贈与税が非課税になる、令和8年3月31日までの制度です。

学費等以外の費用にも適用できますが、塾や習い事にかかる費用などは500万円が上限になります。

教育資金の贈与税の非課税措置を利用するためには、専用の教育資金口座を金融機関に開設することが必要です。教育資金口座を経由して贈与を行い、資金を引き出して教育費を支払ったら金融機関に領収書を提出します。

住宅取得等資金の贈与税の非課税措置

子どもや孫の住宅取得等を目的として、資金援助を行いたい場合は、住宅取得等資金の贈与の特例を活用できます。

マイホームの購入や増改築のために受けた直系尊属からの資金援助について、一定額までは贈与税が非課税になるもので、令和8年12月31日までの贈与に適用される制度です。

令和4年1月1日以後の贈与に関して、省エネ等住宅は1,000万円、一般の住宅は500万円が非課税となる限度額として設定されています。

生前贈与を行なう際の注意点

メリットの多い生前贈与ですが、適切に行わないとトラブルの原因になってしまう場合があります。

生前贈与を行なう際に注意するべき点を紹介します。

名義預金とみなされると贈与税の非課税枠が利用できなくなる

財産が「名義預金」とみなされてしまうと、贈与税の非課税枠が利用できなくなるケースがあります。

名義預金とは、孫の名前の口座を作って実際には祖父母が預金をしているといったような、口座の名義と実際のお金の所有者が異なる預金のことです。

贈与契約書を作成しておくことで、名義預金とみなされる事態を防ぐことができます。

遺留分侵害のリスク

一部の相続人が生前贈与で多額の財産を受け取った場合、「遺留分侵害額請求」に発展するリスクが考えられます。

他の相続人が受け取る相続分であるはずの「遺留分」を侵害しているとみなされる可能性があるのです。

相続時のトラブルを避けるためにも、生前贈与は専門家と相談しながら、慎重に進めるのがよいでしょう。

定期贈与とみなされると贈与税が課税される

定期的に贈与を行うと「定期贈与」としての贈与税が課税される場合があるので、注意が必要です。

定期贈与とは、あらかじめ取り決めた額を一定期間に定期的に贈与するもので、合計額に対して贈与税がかかってしまいます。

例えば10年間、毎年100万円ずつであれば控除対象になると考えて贈与していても、計画的な定期贈与をしているとみなされてしまうと、合計額の1,000万円に対して贈与税が課税されてしまう恐れがあるのです。

定期贈与ではない形で毎年贈与したいという場合は、贈与額をそのたびに決めて、贈与契約書を作成するなどの対策を取りましょう。

相続開始前7年以内の贈与は相続税の対象になる

暦年課税制度では、亡くなる直前に贈与された財産は相続財産に持ち戻されて、相続税が計算されます。

これは、亡くなる直前の「駆け込み贈与」で、相続税逃れが行われることを防ぐための制度です。

これまでは相続開始前3年以内の贈与が対象でしたが、2023年の税制改正で「7年以内」に延長となり、2024年1月の贈与から期間が段階的に延びていきます。

受け取った時は生前贈与として捉えていても、期間内に万が一のことがあれば、相続財産に持ち戻される可能性があることを留意しておきましょう。

ただし、相続財産に持ち戻されるのは相続人や受遺者への生前贈与です。

相続人でない孫への生前贈与は通常は対象とならないため、亡くなる直前に暦年課税制度を使って贈与を行った場合でも、控除額の110万円以内なら贈与税も相続税もかからない計算になります。

まとめ

生前贈与は、相続時のトラブル回避につながることや、存命中に財産を確実に引き継ぐことができるといった点でメリットがあります。

贈与税の負担を軽減できる控除や非課税制度もあるので、贈与したい財産の種類に合わせて制度の活用を検討してみましょう。

ただし適切に行わないと、思わぬところで課税対象となってしまうなどトラブルにつながるケースも少なくありません。

生前贈与を行うにあたって不安を感じる場合や、具体的にどのような方法を取るとよいのかを知りたい場合は、専門家と相談しながら進めることをおすすめします。

執筆年月日:2024年9月

※内容は2024年9月時点の情報です。法律や制度は改正する場合があります。