続柄とは?読み方や確定申告や年末調整での書き方を紹介

年末調整や確定申告などの書類には続柄を記入する欄がありますが、いざ書こうとしても、何を記入すべきか迷う人も多いのではないでしょうか。

この記事では、続柄とはどういったものか、意味や書き方、書類別の記載方法などについて詳しく解説します。

続柄とは

続柄とは、親族との間柄や関係性を分かりやすく表した言葉です。

確定申告や年末調整、住民票などの公的書類や賃貸住宅の契約書類、クレジットカードの申込み書類などでも記載します。続柄を書く意味や背景を理解し、書類の記載に役立てましょう。ここでは、続柄の意味や正しい読み方、背景について紹介します。

続柄の意味

続柄の意味は、対象となる人物から続く親族との間柄を具体的に表すことです。親族であるふたりの関係を簡潔に表すものとして、戸籍謄本や住民票などの公的書類に記載する項目に使われています。

父親の祖父は「父の父」、孫は「子の子」のように、続柄は中心となる人物から順につながりをたどって関係を表現します。

対象の人物が一緒に住んでいるのは誰か、どんな関係があるかを書類において簡潔に表した項目が、続柄です。

続柄の正しい読み方

続柄の正しい読み方は、「つづきがら」です。

本来は「続き柄」が正しい表記ですが、送り仮名をなくした「続柄」が官公庁の内部用語として使われるようになった結果、「続柄」の表記になりました。送り仮名を省いたため「ぞくがら」と誤って読まれるようになりましたが、現在においてはその読み方が一般的に広まっています。

続柄以外にも、「建売(たてうり)」や「引渡(ひきわたし)」のように送り仮名を省略して書きながら送り仮名を付けた読み方をする熟語は少なくありません。続柄も、「続き柄」の送り仮名「き」を省略した表記のひとつと解釈できます。

「ぞくがら」も完全な間違いではありませんが、正しい読み方は「つづきがら」であることを認識しておきましょう。

続柄の背景

続柄が記載されるようになった背景にあるのは、戸籍です。

日本は戸籍をベースとして人の出生・死亡、親族関係を把握しているため、習慣的に世帯主を中心とした親族との関係性を理解しています。誰と生活していてどのような関係かが分かるよう、戸籍謄本や住民票には世帯主からの続柄が正確に記載されています。続柄は、戸籍謄本に記載される世帯主から続く間柄を表しているのです。

続柄の書き方一覧

続柄は、基準となる人物が誰かで書き方が異なります。

世帯主か本人かのように、基準となる人物は書類によって変わってくるため注意が必要です。どのように表記するかを確認し、間違いのないようにしましょう。

基準となる人物が本人、夫、妻、その他の場合の続柄の書き方を一覧にしました。

本人を中心とした続柄

本人を基準とした続柄は、下記のとおりです。

|

関係 |

続柄の書き方 |

|

本人 |

本人 |

|

配偶者 |

夫、妻 |

|

本人の親 |

父、母 |

|

本人の祖父母 |

父の父、父の母 母の父、母の母 |

|

本人の兄弟姉妹 |

兄、弟、姉、妹 |

|

本人の子ども |

子 |

|

本人の子どもの配偶者 |

子の夫、子の妻 |

|

本人の兄弟姉妹の配偶者 |

兄の妻、弟の妻 姉の夫、妹の夫 |

|

本人の兄弟姉妹の子ども |

兄の子、弟の子 姉の子、妹の子 |

|

本人の親の兄弟姉妹 (おじ・おば) |

父の兄、父の弟 父の姉、父の妹 母の兄、母の弟 母の姉、母の妹 |

|

本人の孫 |

子の子 |

|

本人の親の兄弟姉妹の子ども (いとこ) |

父の兄の子、父の弟の子 父の姉の子、父の妹の子 母の兄の子、母の弟の子 母の姉の子、母の妹の子 |

たとえばおじいちゃんなら普段は祖父と呼びますが、続柄では「父の父」と表記します。ほかにも孫なら「子の子」、いとこは父方のお兄ちゃんの子どもなら「父の兄の子」のように書きます。

子どもの続柄は、以前は「長男」「次男」と表記していましたが、現在の続柄は産まれた順を表記しない「子」に統一されました。世帯主が父親で長男、次男の子どもがいるなら、続柄はどちらも「子」と記載します。

続柄は、親族関係を順に追いかけ、関係性をより分かりやすくした表記です。一般的な呼び方と表記は違いますが、表記方法が認識できれば考え方はいたって簡単です。

夫の親族における続柄

夫を基準とした続柄は、下記のようになります。

|

関係 |

続柄の書き方 |

|

夫の親 |

夫の父、夫の母 |

|

夫の祖父母 |

夫の父の父、夫の父の母 夫の母の父、夫の母の母 |

|

夫の兄弟姉妹 |

夫の兄、夫の弟 夫の姉、夫の妹 |

|

夫の兄弟姉妹の子ども (おい・めい) |

夫の兄の子、夫の弟の子 夫の姉の子、夫の妹の子 |

|

夫の親の兄弟姉妹 (おじ・おば) |

夫の父の兄、夫の父の弟 夫の父の姉、夫の父の妹 夫の母の兄、夫の母の弟 夫の母の姉、夫の母の妹 |

|

夫の親の兄弟姉妹の子ども (いとこ) |

夫の父の兄の子、夫の父の弟の子 夫の父の姉の子、夫の父の妹の子 夫の母の兄の子、夫の母の弟の子 夫の母の姉の子、夫の母の妹の子 |

夫の兄の子どもなら一般的には「おい・めい」と呼ばれますが、続柄上では「夫の兄の子」と書きます。

妻の親族における続柄

妻からみた続柄は、下記のとおりです。

|

関係 |

続柄の書き方 |

|

妻の親 |

妻の父、妻の母 |

|

妻の祖父母 |

妻の父の父、妻の父の母 妻の母の父、妻の母の母 |

|

妻の兄弟姉妹 |

妻の兄、妻の弟 妻の姉、妻の妹 |

|

妻の兄弟姉妹の子ども (おい・めい) |

妻の兄の子、妻の弟の子 妻の姉の子、妻の妹の子 |

|

妻の親の兄弟姉妹 (おじ・おば) |

妻の父の兄、妻の父の弟 妻の父の姉、妻の父の妹 妻の母の兄、妻の母の弟 妻の母の姉、妻の母の妹 |

|

妻の親の兄弟姉妹の子ども (いとこ) |

妻の父の兄の子、妻の父の弟の子 妻の父の姉の子、妻の父の妹の子 妻の母の兄の子、妻の母の弟の子 妻の母の姉の子、妻の母の妹の子 |

妻の続柄も、夫と考え方は一緒です。妻からみた関係性で順にたどります。

その他の続柄

これまでに紹介した関係性以外で、内縁関係や養子縁組などの家族についても、記載方法が決まっています。その他の続柄は、以下のとおりです。

|

関係 |

続柄の書き方 |

|

内縁の夫 |

夫(未届) |

|

内縁の妻 |

妻(未届) |

|

内縁の夫の子ども |

夫(未届)の子 |

|

内縁の妻の子ども |

妻(未届)の子 |

|

再婚した夫の連れ子 (養子縁組をしていない) |

夫の子 |

|

再婚した妻の連れ子 (養子縁組をしていない) |

妻の子 |

|

同棲・ルームシェア・同性婚のパートナー |

同居人 |

|

既婚者が他の男女と内縁関係 |

縁故者 |

|

里親が預かっている子ども (事実上の養子) |

縁故者 |

続柄は、婚姻関係や内縁関係、養子縁組など、それぞれの状況によってどのように記載方法が異なります。再婚していても直接血のつながりがなければ、血のつながりがある方の親を主体として「夫の子」「妻の子」と表記します。

さまざまな状況がありますが、どのような関係かを確認し、正しく記載しましょう。

【提出書類別】続柄の書き方

続柄の書き方は、世帯主を中心とした続柄と、提出する人物からみた続柄の2種類です。住民票や確定申告の書類では世帯主の視点で、年末調整の書類では本人の視点で続柄を記入します。

ここでは、記載に迷う場面が多い確定申告、年末調整、住民票での続柄の書き方をみていきましょう。

確定申告における続柄の書き方

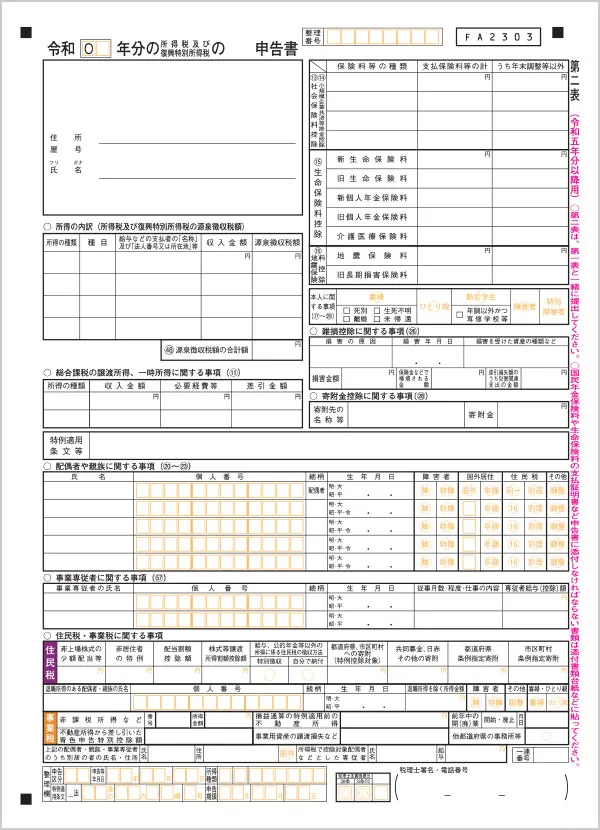

確定申告においては、確定申告書 第一表、第二表に続柄の記入欄があります。

【確定申告書 第一表】

確定申告書 第一表にある続柄の記載欄は、下記のとおりです。

引用:所得税の確定申告|国税庁

確定申告書 第一表には、上部の確定申告する人物の情報を書く部分に「世帯主の氏名」欄と「世帯主との続柄」欄が設けられています。

「世帯主との続柄」欄には、世帯主を基準とした確定申告する人物との続柄を書くようにしましょう。

【確定申告書 第二表】

確定申告書 第二表にある続柄の記載欄は、下記のとおりです。

引用:所得税の確定申告|国税庁

続柄の記載欄は、「配偶者や親族に関する事項」「事業専従者に関する事項」「住民税・事業税に関する事項」の3箇所があります。

「配偶者や親族に関する事項」は、控除対象の親族がいる場合に記載が必要です。

「事業専従者に関する事項」は、事業専従者として働いている親族がいる場合に記載します。ただし、事業専従者は扶養に入れないため、「配偶者や親族に関する事項」に記載した人物の氏名は書けません。

「住民税・事業税に関する事項」は、配偶者や親族が退職所得を得た場合に記載します。該当の配偶者や親族がいれば、氏名や生年月日、個人番号などと合わせて確定申告する人物からみた続柄を記載してください。

年末調整における続柄の書き方

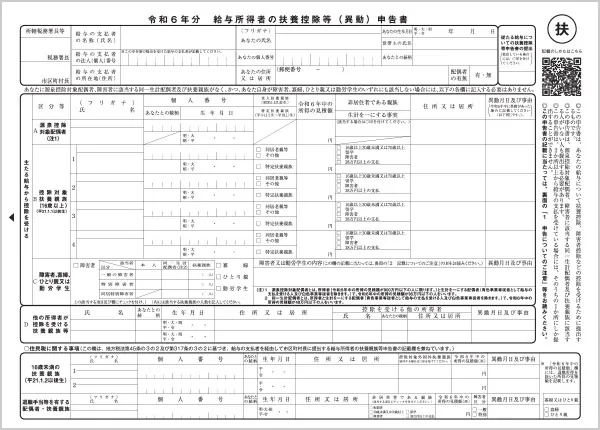

年末調整においては、「給与所得者の扶養控除等(異動)申告書」、「給与所得者の保険料控除申告書」に続柄を書く部分があります。

【給与所得者の扶養控除等(異動)申告書】

「給与所得者の扶養控除等(異動)申告書」の続柄の記載欄は、以下の通りです。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

給与所得者の扶養控除等の(異動)申告書には、上部の提出する人物の情報を書く部分に「世帯主の氏名」欄とともに「あなたとの続柄」欄があります。

「あなたとの続柄」には、年末調整する人物からみた世帯主との続柄を記載しましょう。

世帯主が夫の場合、年末調整の「あなたとの続柄」欄は夫が年末調整をするなら「本人」、妻が年末調整をするなら「夫」と記載します。

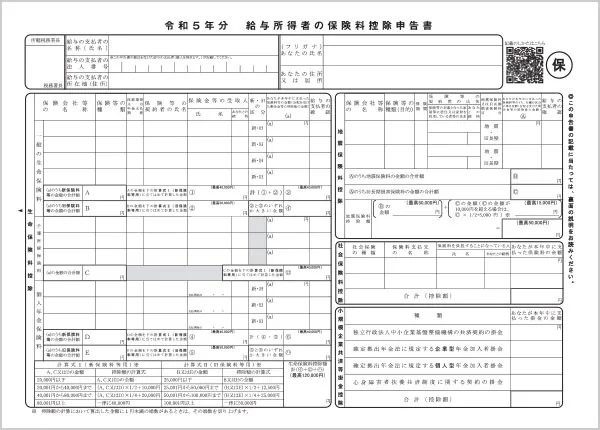

【給与所得者の保険料控除申告書】

「給与所得者の保険料控除申告書」には、以下に続柄の記載欄が設けられています。

「給与所得者の保険料控除申告書」では、申告が必要な保険料控除がある場合に記載が必要です。

保険料控除の種類と記載が必要な欄は、以下のとおりです。

|

保険料控除の種類 |

記入欄 |

|

生命保険料控除 |

・対象となる生命保険金受取人の氏名 ・あなたとの続柄 |

|

地震保険料控除 |

・対象となる物件を利用している人物の氏名 ・あなたとの続柄 |

|

社会保険料控除 |

・対象となる社会保険料を負担する人物の氏名 ・あなたとの続柄 |

「あなたとの続柄」欄には、年末調整する人物からみたそれぞれの該当人物の続柄を記載します。

住民票における続柄の書き方

住民票においては、続柄欄に世帯主を基準とした続柄を記入してください。

世帯主を基準とした続柄は、次のとおりです。

|

世帯主との関係 |

住民票の続柄の書き方 |

|

世帯主 |

本人、世帯主 |

|

世帯主の配偶者 |

妻、夫 |

|

世帯主の子ども (夫婦と血縁関係のない場合も含む) |

子 |

|

世帯主の父母 |

父、母 |

|

世帯主の配偶者の父母 |

妻の父、妻の母、夫の父、夫の母 |

|

世帯主の兄弟姉妹 |

兄、弟、姉、妹 |

|

世帯主の内縁の夫または妻 |

夫(未届)、妻(未届) |

|

世帯主の配偶者の連れ子 |

夫の子、妻の子 |

|

世帯主の遠い親戚 |

縁故者 ※同居人と記載する場合もあり |

|

世帯主の親族以外 |

同居人 |

世帯主の子どもは、長男、次男のように産まれた順が分かるようには記載しません。夫婦どちらとも血縁関係がない場合も含め、すべて「子」と表記します。同居している配偶者の兄弟姉妹は、「妻の弟」「夫の妹」という書き方です。それぞれの関係性に応じて正しく書くようにしましょう。

そのほか、いとこの子どもやはとこなど、世帯主の遠い親族については「縁故者」もしくは「同居人」と記載します。

住民票は自治体によって異なる書き方をするケースもあるため、注意して記載してください。難しい関係性の人物との続柄を書くときは、どのような表記になるか自治体に問い合わせて確認すると安心です。

まとめ

続柄は親族との関係性を簡潔に表したものです。住民票や確定申告は世帯主、年末調整は申請する人物からみた続柄を記入するなど、書類によって中心となる人物や書き方が異なるため注意してください。もし書き方が分からない場合は、中心となる人物から順にたどって確認すれば安心です。書類ごとのルールにのっとって、間違いのないように記入しましょう。

執筆年月日:2024年9月

※内容は2024年9月時点の情報です。法律や制度は改正する場合があります。